Tem financiamento de imóvel? Veja por que você já deveria ter feito a portabilidade de crédito

junho 26, 2020

SÃO PAULO – Com as quedas sucessivas na Selic, a taxa básica de juros da economia, os juros do crédito imobiliário também caíram nos últimos anos. Ainda assim, muitos brasileiros que financiaram imóveis no passado recente, quando a Selic ainda tinha dois dígitos, seguem pagando taxas acima da média de mercado. E à toa.

Com a portabilidade de crédito, é possível migrar a dívida para outro banco que ofereça taxas em linha com o mercado e economizar mais de R$ 199 mil, segundo simulações de plataformas especializadas em crédito. Um alívio enorme, ainda mais em um cenário de crise como atual, com a pandemia do coronavírus destruindo empregos e encolhendo a renda.

Se antes o comprador ficava preso à taxa fixada no momento da compra do imóvel e dizia-se que ele teria que “ficar casado” com ela por 20, 30 anos, hoje não é mais preciso sofrer com uma taxa alta ao ver os juros caírem.

A portabilidade, nos moldes que conhecemos hoje, foi criada em 2006, com a regulamentação nº 3.401/2006 do Banco Central. Basicamente, ela permitiu que o cliente migrasse a dívida de um banco para outro com taxas menores, sem cobrança de custos pela transferência. Em 2013 a resolução nº 4.292 ainda aprimorou as regras ao impor, entre outros pontos, o prazo de até cinco dias úteis para que o banco informe os detalhes da dívida a ser portada.

Mesmo assim, ainda tem muita gente pagando mais do que deveria. Segundo o Relatório de Economia Bancária do Banco Central de 2019, divulgado neste mês, 570 mil financiamentos ainda têm taxas acima de 10% ao ano no Brasil. Em todos os meses do ano passado, as taxas dos novos contratos não passaram de 9,1%, de acordo com o BC. E em abril (pesquisa mais recente do BC), os juros estavam ainda menores, em 8,7% ao ano, em média.

Vale ressaltar que essas são as taxas médias de todos os financiamentos do país, incluindo aqueles feitos pelo Sistema Financeiro Imobiliário (SFI) – que engloba financiamentos de imóveis acima de R$ 950 mil no Rio de Janeiro, em São Paulo, Minas Gerais e no Distrito Federal ou acima de R$ 800 mil no resto do país -, que tem juros mais altos.

Em duas das maiores plataformas de crédito imobiliário do país, a MelhorTaxa e a CrediHome, que juntas chegam a intermediar mais de 10 mil financiamentos por mês, as taxas dos contratos cotados em junho já estavam em cerca de 7,3%.

As taxas vão cair mais?

A CrediHome divulgou em primeira mão para o InfoMoney, um levantamento que mostra as taxas médias praticadas no crédito imobiliário pelos cinco maiores bancos do país em junho. O Banco do Brasil cobra a taxa mais alta, de 8% ao ano; em seguida vem o Santander, com 7,49%; seguido por Itaú, com 7,10%; Bradesco, com 6,85%; e Caixa, com os menores juris, de 6,5%. Todos os bancos tiveram reduções na comparação o mesmo período do ano anterior.

Para Bruno Gama, CEO da Credihome, a queda vai continuar. “Os bancos estão monitorando o aumento da inadimplência na pandemia, que pode elevar o custo do crédito, mas com a Selic em 2,25% ao ano, e com mais previsão de queda, a tendência é que os juros do crédito imobiliário caiam para cerca de 6,5% a 7% no segundo semestre.”

A expectativa do mercado, baseada nas negociações de contratos futuros de juros, é que a Selic encerre 2020 perto dos 2% ao ano.

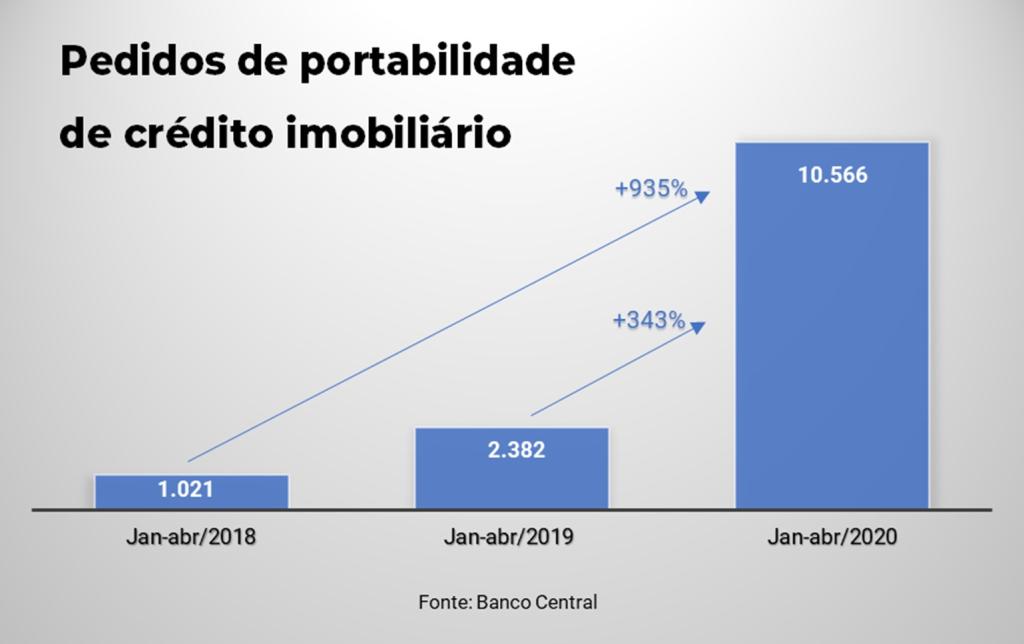

Alberto Azjental, professor dos cursos de mercado imobiliário da Fundação Getúlio Vargas (FGV), pondera, no entanto, que boa parte do movimento de queda dos juros já aconteceu, por isso não existe mais tanto espaço para redução de taxas nos financiamentos. “As taxas já caíram bastante no fim de 2019 e começo deste ano, quando a Selic caiu com mais força. Tanto é que os pedidos de portabilidade dispararam no começo do ano”, diz.

De janeiro a abril de 2020, o país registrou mais de 10 mil pedidos de portabilidade de crédito, mais de quatro vezes o número de pedidos feitos no mesmo período de 2019 (+343%). Na comparação com 2018, o salto é ainda maior, como é possível ver no gráfico abaixo.

Mesmo considerando que todos os pedidos de portabilidade deste ano tivessem sido efetivados, e se restringissem a financiamentos com taxas superiores 10% ao ano, isso representaria apenas 1,85% dos 570 mil contratos com taxas acima de 10% mencionados no início da reportagem.

Falta de informação

Segundo Rafael Sasso, cofundador da MelhorTaxa, quem ainda paga taxas altas, na maioria dos casos, contraiu o crédito nos dois mais recentes ciclos de alta da Selic: em 2010 e 2011, quando a taxa subiu para mais de 12% ao ano; e entre 2015 e 2016, quando passou de 14% ao ano.

A falta de informação é a principal razão para tantos brasileiros ainda perderem dinheiro com juros altos, segundo Sasso, que acrescenta que em muitos casos o cliente não sabe nem qual é a taxa paga no financiamento.

“A cultura da portabilidade se formou recentemente. As famílias começaram a entender só agora que é um ‘caminhão de dinheiro’ que elas estão dispensando e que dá para cortar esse crédito imobiliário. E se o cliente não busca, o banco não toma a iniciativa de dizer que ele poderia pagar menos em outro lugar”, diz Sasso.

Bruno Gama, da CrediHome, diz ainda que muitos deixam de fazer a portabilidade por achar que o processo vai ser complexo e caro. Como a portabilidade exige que o imóvel seja registrado novamente em cartório, não é um procedimento livre de custos e burocracia, mas a economia compensa, segundo Gama.

“A taxa de registro em cartório varia entre 0,5 a 1% do valor do imóvel, mas em dois, três meses ela já se paga. Só na primeira parcela já dá para economizar R$ 1 mil ou mais. Muitas pessoas gastam tempo para economizar R$ 10 por mês em uma conta de celular, mas não gastam o mesmo tempo para economizar milhares de reais em um contrato de 20 anos”, compara Gama.

Simulações

Para mostrar na prática o tamanho da economia, o InfoMoney apresenta a seguir uma simulação de portabilidade de um financiamento contraído em 2016. Segundo os cálculos, feitos pela MelhorTaxa, em 2016, quando a Selic superava 14% ao ano, a taxa média praticada no mercado em financiamentos imobiliários era de 10,70%. Agora, com a Selic aos 2,25% ao ano, os juros caíram para 7,3% em média.

“Gostei! Mas como realizar a portabilidade?”

O pedido de portabilidade pode ser feito ao gerente do banco para o qual se pretende migrar o crédito, segundo Alberto Azjental, da FGV. A própria instituição entra em contato com o banco de origem para solicitar os dados do financiamento, que devem ser enviados no prazo já mencionado de até cinco dias úteis.

“Em muitos casos, eu diria 80% deles, o banco segura o cliente, oferecendo taxas melhores para que ele não faça a portabilidade. Financiamento é relacionamento de longo prazo, eles não querem perder o cliente”, diz o professor da FGV.

Ao comparar as propostas oferecidas, para ver o que é mais vantajoso, Arthur Vieira de Moraes, professor de finanças do Ibmec, alerta que o consumidor deve considerar o Custo Efetivo Total (CET) da operação, que inclui não apenas os juros, mas outros encargos do financiamento, como os seguros obrigatórios. “Essas operações sempre envolvem muitas tarifas, então é importante ver o custo final, o CET, que vai mostrar exatamente o que sai do bolso.”

Raphael Sampa, sócio-fundador da SF Consultoria Imobiliária, diz ainda que ao observar o CET é preciso ficar de olho se os valores preveem correção por índices de inflação, como IGP-M ou IPCA. “Ao falar sobre portabilidade, é preciso levar em conta tudo, não só o juros, mas também a correção monetária, já que no longo prazo a inflação pode fazer muita diferença”, diz.

As plataformas de crédito prometem facilitar esse tipo de comparação e auxiliar o cliente com as burocracias de documentos e registro do imóvel.

Na MelhorTaxa, por exemplo, existem dois planos para migração de crédito: o essencial custa R$ 1.000 e prevê consulta das melhores taxas e acesso a especialistas; e o completo, que inclui também assessoria para registro do imóvel e devolução do valor em caso de insucesso, custa R$ 1.500.

Já a CrediHome não cobra taxa se não encontrar outro banco com taxas menores, ou se o cliente concluir a migração – nesse caso, o próprio banco que recebeu o financiamento remunera a plataforma. Mas, se depois de formalizar a proposta, o cliente negar a migração para aceitar a contraproposta do banco originalmente contratado, a empresa cobra R$ 3 mil.

Moraes, do Ibmec, diz que a decisão de contratar ou não a assessoria de uma plataforma depende do custo do seu tempo. “´É como em outros serviços. Você pode ir lá fazer seu visto ou pode pagar um despachante. Se for economizar tempo, pode fazer sentido. Você paga pelo tempo, outro fator que deve entrar na conta”, diz.