Naming rights da Arena Corinthians: de ano em ano, um novo nome para o estádio

agosto 26, 2020

Desde antes de sua inauguração, em maio de 2014, o estádio do Corinthians, que oficialmente é chamado de Arena Corinthians, mas para muitos é o carinhoso “Itaquerão”, procura um nome que substitua o de batismo.

Mais que uma tendência, a venda do chamado “naming rights” é uma necessidade para projetos de tamanho tão relevante.

Um estádio de futebol custa caro. Mesmo os mais espartanos, que não possuem mármore nos banheiros nem telas de LED espalhadas pelos corredores, tem custo nominal de construção bastante elevado. Por isso, é tão difícil e complexo desenvolver novos estádios mundo afora.

Novos projetos demandam cada vez mais mudanças estruturais no entorno e adição de outros ativos, como edifícios comerciais e shopping centers, que permitam agregar receitas e valor àquele que será o palco de partidas muitas vezes desinteressantes, pelo menos no Brasil dos campeonatos estaduais e das fases iniciais de Copa do Brasil.

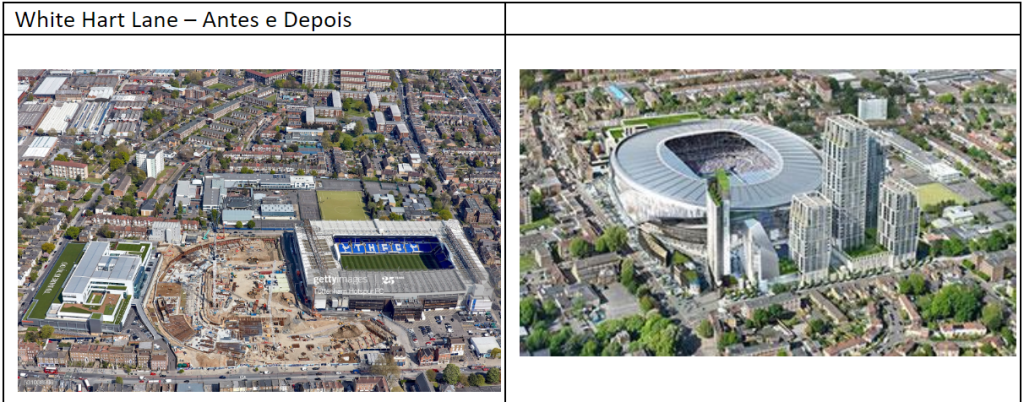

Então, quando vemos projetos como o do novo White Hart Lane, estádio do Tottenham Hotspur, ou os projetos do novo San Siro – estádio que será compartilhado por Milan e Internazionale – todos preveem uma série de desenvolvimentos imobiliários que ajudam a pagar a conta do futebol. Porque vendendo apenas ingressos e camarotes fica difícil fechar a conta.

Claro que, nesse contexto, há outros aspectos que contam, como o aumento de renda gerado pelos novos valores de ingressos, as facilidades criadas no estádio, como museus e lojas, e, especialmente ,os financiamentos generosos, seja em volume, em prazo ou taxas de juros. Mas sempre lastreados nos ativos e na capacidade de geração de receita dos mesmos, incluindo aqueles do entorno.

Por exemplo, o novo White Hart Lane teve custo próximo a € 1 bilhão, com cerca de € 650 milhões em financiamentos de até 23 anos, com garantia dos ativos e das receitas, ao custo de 2,66% ao ano.

No caso do novo San Siro, o custo estimado é de € 1,2 bilhão, sendo que € 600 milhões serão bancados pelo Milan e outros € 600 milhões pela Internazionale, para os quais os clubes já possuem financiamento estruturado.

Quem financia ativos fixos como um imóvel sabe que há três condições básicas para um financiamento eficiente: prazo longo, custo baixo e o ativo precisa gerar fluxo de caixa recorrente.

É como financiar a construção de um edifício comercial: só faz sentido se ele estiver numa região valorizada, com demanda crescente, que tenha acesso a transporte, e, por conta disso, vire ponto de interesse para inúmeras empresas alugarem os andares. Com isso, é possível financiá-lo a custos aceitáveis e prazos mais longos, porque não há entrada de dinheiro que justifique pagar a conta em pouco tempo.

Na estruturação de qualquer financiamento de estádio de futebol existem algumas condições básicas a serem observadas:

i) o clube precisa gerar receita de bilheteria suficiente para pagar a manutenção e compor o pagamento do financiamento;

ii) o clube precisa vender camarotes e facilidades que tragam dinheiro ao longo do período de construção;

iii) o clube precisa ter estrutura de lojas e restaurantes que componham as receitas ao longo da vida do estádio;

iv) o estádio deve estar numa cidade que tenha shows e outros usos além do futebol;

v) o estádio deve ter receitas de naming rights que componham a conta; e

vi) o clube dono do estádio deve ser financeiramente saudável.

Pensando nos dois exemplos anteriores, o caso do White Hart Lane é uma composição de todos os itens acima. Mas ainda falta a venda de naming rights, cuja negociação foi suspensa por conta da pandemia. Ainda assim, o financiamento possui cláusulas que permitem ao clube pagar apenas os juros nos 10 primeiros anos.

No caso dos italianos, ainda que os clubes não sejam potências financeiras como o Tottenham, eles estão em processo de evolução, e seus acionistas contam com o novo estádio para que eles deem um salto de qualidade. Além disso, a cidade de Milão atrai muitos turistas – no último “derby” entre Inter e Milan havia 20% de torcedores de fora da Itália na partida.

Mas o que isso tem a ver com a história dos naming rights da Arena Corinthians? Tudo.

O projeto do estádio foi feito num custo muito acima do razoável e da capacidade de repagamento que um estádio pode ter no Brasil. Isso contando, certamente, com os benefícios fiscais da prefeitura de São Paulo – os famosos CIDs – que demoraram a gerar algum impacto financeiro.

Além disso, o financiamento para a construção foi feito em prazo curto para este tipo de operação. Não há fluxo de caixa que seja capaz de pagar operações tão relevantes em menos de 15 anos, com juros compatíveis.

Infelizmente, não temos dados públicos que nos permitam entender a realidade das dívidas do estádio. Isso é um problema, considerando que temos na estrutura dinheiro de benefícios da prefeitura e financiamento de um banco público.

Considerando informações da imprensa, a Arena Corinthians deve cerca de R$ 536 milhões à Caixa Econômica Federal, e outros R$ 160 milhões à Odebrecht. Ainda segundo o noticiário, a dívida da Caixa teria 12 anos para ser paga a partir de 2020, depois de alguns acordos entre as partes.

O clube repassou à Arena cerca de R$ 50 milhões em 2019. Desse valor, é preciso deduzir os custos com manutenção. Sobra pouco para pagar a dívida, que só de principal demanda seria cerca de R$ 41 milhões anuais.

Na dinâmica de um financiamento de estádio faz falta a venda de naming rights. O Arsenal montou sua estrutura de pagamento da construção da Emirates Arena justamente contando com dinheiro da companhia aérea, assim como a Juventus teve contrato inicial de € 75 milhões com a Allianz Seguros para formar uma funding e pagar o financiamento da construção do atual Allianz Stadium.

Nos EUA, é muito comum a adoção dos naming rights como forma de fazer dinheiro para pagar os financiamentos para a construção dos estádios, ou mesmo gerar fluxo de caixa aos proprietários.

E as empresas que compram os naming rights enxergam inúmeros benefícios nesse processo, que vai da exposição pura e simples, passando pela relação direta entre estádio e sede da empresa – por exemplo, Bank of America em Charlotte e Gillette em Foxborough – passando pela ideia de modernidade, como a Mercedes-Benz Arena.

Voltando à Arena Corinthians, e tomando alguns exemplos: o Allianz Parque foi negociado a cerca de R$ 300 milhões por 20 anos, o equivalente a R$ 15 milhões anuais, enquanto os contratos na Europa e nos EUA rendem entre US$ 20 milhões e US$ 30 milhões – o Tottenham ainda não fechou um contrato, mas o objetivo é buscar algo na casa dos € 30 milhões anuais.

Nos exemplos de Arsenal e Juventus, os contratos com Emirates e Allianz foram renovados e incluíram outras propriedades, como o patrocínio master, no caso do Arsenal, e a camisa de treinos, na Juventus. Ou seja, o naming rights é uma porta de entrada interessante para as empresas.

Os números que a imprensa indica para a Arena Corinthians são da ordem de R$ 350 milhões para contratos que podem ir de 20 a 30 anos. E há especulações de todos os tipos, incluindo uma que diz que o contrato seria de 20 anos, mas o pagamento se daria nos dez primeiros.

Seguindo essas suposições, o efeito na receita da empresa dona da Arena seria mais ou menos assim:

Valor: R$ 350 milhões

| PRAZO DO CONTRATO | VALOR ANUAL |

| 30 anos – pagamento no período | R$ 11,7 milhões |

| 20 anos – pagamento no período | R$ 17,5 milhões |

| 20 anos – pagamento em 10 anos | R$ 35,0 milhões |

Certamente, são valores que contribuem muito para que a dívida da Arena seja paga. Mas, no caso, fica difícil quantificar o benefício, pois não há informações que me permita fechar a conta. Afinal, não se sabe qual a receita, nem os custos com manutenção ou gastos com as partidas, e muito menos os valores de amortização de principal e os juros referentes aos financiamentos.

A venda dos naming rights é uma prática comum que, no Brasil, é vista com certo ceticismo e conta também com alguma má vontade da imprensa na hora de dizer o nome do estádio. E quanto mais tempo passa, mais complicado vender o nome, pois os apelidos ganham força.

Mas quando pensamos em fortalecimento da indústria do futebol, precisamos estar atentos e importar boas práticas e ações que ocorrem fora do país.

Se os naming rights puderem ser melhor trabalhados, isso ajuda no desenvolvimento das instalações e, quem sabe, até no eventual barateamento dos ingressos, uma vez que surgem novas receitas.

Há muita coisa a ser feita para termos um futebol brasileiro melhor. Precisamos atacar todas as frentes e começar a executá-las, para o bem do esporte.