E se seu clube fosse uma empresa de capital aberto?

novembro 8, 2020

Nesta semana participei da live do Stock Pickers a convite do Thiago Salomão para falar sobre futebol e ações.

A ideia era relacionar clubes com ações, partindo do momento financeiro e de gestão dos clubes, num exercício de pura diversão. A conversa está no canal do Stock Pickers no YouTube, para quem quiser acompanhar.

Falar que o Flamengo é a Magalu ou que o São Paulo é a Via Varejo é divertido, lúdico e ajuda a aproximar temas que no momento estão muito distantes da realidade de boa parte dos brasileiros. Mas por que não podemos aproximá-los de tal forma que a fantasia vire realidade e nós possamos ter clubes de futebol com ações em bolsa?

Já sabemos que modelos de controle acionário não são certeza de sucesso ou fracasso. Dá para ser uma associação tão bem gerida como uma limitada, ou uma S/A quebrada como tantas associações que frequentam as mais altas divisões do futebol brasileiro.

Portanto, precisamos apenas garantir que os modelos de gestão sejam eficientes independente do modelo de controle. Acho que esta parte já pode ser considerada página virada nos debates.

Vamos então tratar especificamente dos benefícios e riscos de um clube S/A. Iniciamos desmistificando um tema geral: ser empresa não garante mais transparência e governança.

Vide o que ocorre com o Red Bull Bragantino, que apesar de ter a obrigação legal de divulgar demonstrações financeiras completas, até o momento não entregou as notas explicativas e o parecer da auditoria de 2019.

Assim como muitos clubes europeus, que não divulgam suas informações por serem empresas limitadas. Mesmo os alemães e seu democrático modelo “50% + 1” são bem difíceis na hora de ser transparente com seu torcedor.

O Brasil tem um arcabouço legal de transparência bem razoável, com a obrigação de divulgação anual de balanços, ainda que atrasados – afinal, não faz sentido numa atividade simples como o futebol entregar balanços só em abril.

Mas alguns vão além e seguem práticas de empresas de capital aberto, como Flamengo e Grêmio, disponibilizando balanços trimestrais, ou alguns como o Bahia, que divulga dados mensais. É a sensação justa de que ser transparente faz bem ao torcedor e aos stakeholders.

Ou seja, nada diferente de práticas de companhias de capital aberto, certamente com alguns graus de defasagem de controle em relação a essas – balanços trimestrais não são auditados, a qualidade e quantidade de informações prestadas e regras a serem seguidas são infinitamente menores no futebol associativo. Mas mostra que alguns clubes já entenderam o caminho.

Além do benefício de maior transparência que apenas as empresas abertas são obrigadas a ter, o modelo de S/A permite diversas formas de distribuição do controle, sendo que uma alternativa é justamente dar voz e poder ao torcedor.

Se na estrutura do controle acionário o modelo previr um percentual de free float para pessoas físicas com alto grau de pulverização, pronto: o torcedor pode ser efetivamente dono do seu clube. O que não o impede de seguir participando de programas de fidelidade, mas certamente podendo participar da gestão do clube.

“Como, com uma ação?”: pois é, a soma de muitas “uma ação” cria um bloco de acionistas que podem ter até assento no Conselho de Administração. Afinal, basta que esta condição esteja prevista no regulamento.

Por exemplo, se 20% das ações tiverem que ser necessariamente de pessoas físicas e pulverizadas, temos então que este bloco pode indicar seu representante, que deveria inclusive ter responsabilidades pré-definidas no Conselho.

Na Inglaterra dos clubes-empresa há a figura da Associação de Torcedores, seja nacional, seja de cada clube. Se os clubes são empresa e os torcedores “consumidores” – não gosto dessa definição, pois torcedor é mais que isso, mas vá lá – então que a relação entre eles seja tão profissional quanto, de forma que as associações possam cobrar os clubes de maneira eficiente.

Por exemplo, com a ausência de público nos estádios por força da pandemia, os clubes deixaram de arrecadar um bom dinheiro com bilheteria. Para alguns chega a representar entre 15% e 20% das receitas.

Uma alternativa criada pela Premier League foi de cobrar uma espécie de pay-per-view para alguns jogos que não eram transmitidos localmente.

Parêntese: na Inglaterra, são transmitidas cerca de 200 partidas das 380 disputadas. As demais são vistas apenas pelos “melhores momentos”. É uma forma de reduzir a oferta para aumentar a demanda, e também garantir interesse do público nas partidas dentro do estádio.

Voltando, essas partidas sem transmissão seriam vendidas individualmente por 14,95 libras. Os torcedores ficaram revoltados, porque na temporada passada esses mesmos jogos foram televisionados de forma gratuita. Além disso, muitos continuam pagando por sua cadeira no estádio, mesmo sem partidas. Ora, por que pagar duas vezes?

Por força das associações de torcedores houve uma série de protestos e a Premier League decidiu encerrar as transmissões e há uma possibilidade das partidas voltarem a ser transmitidas gratuitamente, ou dentro dos pacotes que já são vendidos usualmente.

A força do torcedor numa indústria onde só há clubes-empresa. Imagine esse mesmo torcedor sendo efetivamente dono!

Porque é diferente dizer que o torcedor pode votar numa associação dita democrática. O processo continua político, há risco de que grupos de interesse passem a comandar o clube efetivamente, como torcedores organizados. Mas também é importante ressaltar ser este um modelo melhor que o atual, onde a maioria das associações tem donos (poucos conselheiros vitalícios) que muitas vezes maltratam clubes e torcedores. Mas é diferente. O torcedor tem a posse efetiva e não transitória, baseada numa mensalidade. É elitista? Talvez, assim como pagar uma mensalidade também é.

Num clube S/A um dos grandes desafios é explicar o modelo de negócios para os investidores. Futebol é paixão, lucro é conquista, distribuir dividendos é retirar capacidade competitiva. Mas as ações podem se valorizar à medida em que o clube seja mais eficiente, aumente suas receitas, conquiste mais. Negócio tão diferente como tantos outros, e que precisa ser destrinchado e apresentado da forma correta.

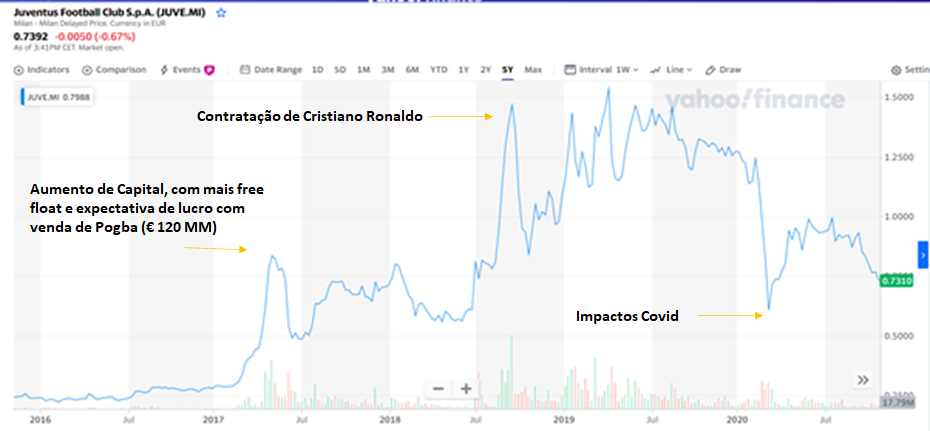

Por exemplo, a Juventus. Em três momentos teve oscilações relevantes no valor de mercado: (i) aumento de free float e venda de Pogba, (ii) chegada de Cristiano Ronaldo, e (iii) efeitos da Covid 19 nos demonstrativos financeiros. Basta entender a dinâmica da indústria e suas idiossincrasias para saber o que afeta ou não seu desempenho.

Não são muitos os clubes de capital aberto no mundo. No Chile é uma possibilidade real, na Europa há vários que adotaram essa estratégia por diversos motivos. A Juventus fez porque a família Agnelli queria que o clube tivesse governança para não virar um ralo. Ajax e Borussia Dortmund são dos sócios originais das associações. Já a Roma é um veículo de investimentos e trocou de dono algumas vezes.

O caso mais bem sucedido é o da Juventus, que chegou a fazer parte do índice da Bolsa de Milão, conseguiu contrair financiamento de prazos longos e custos comportados, aumentou seu capital para custear investimentos. E trimestralmente seu presidente tem que falar com investidores e se explicar ao conselho da Exor, holding da família Agnelli. E o torcedor sabe exatamente o que se passa com as finanças, inclusive os riscos de sanções pelo Fair Play Financeiro. Afinal, os números são escrutinados por diversos analistas de ações.

Voltando para o Brasil e pensando nas possibilidades de modelos de controle, acredito em todos os modelos e cada clube terá a capacidade de encontrar aquele que melhor se adapte à sua necessidade e cultura.

Mas vejo no modelo de capital aberto uma alternativa para aqueles que (i) busquem transparência e governança, (ii) que aceitem abrir mão de parte do poder em troca de mais dinheiro e acesso a financiamentos adequados e mais baratos, (iii) que queiram dar espaço para presença do torcedor no controle.

A associação pode permanecer majoritária, pode decidir abrir dividir controle, pode até pensar em alternativas para fazer com que os sócios atuais monetizem seus títulos – há uma Instrução Normativa (81/2020) do Departamento Nacional de Registro e Integração de Empresas (DREI) que trata sobre possibilidade da conversão de associações sem fins lucrativos em sociedades empresárias, o que facilitaria o processo – e eventualmente abrir mão total do controle.

Novamente, cada uma encontrará a forma mais eficiente de fazer, conhecendo todos os riscos, da possibilidade de abandono às discussões com minoritários, dos custos elevados por ser S/A aos controles e obrigações impostos pela CVM. O mundo não será mais o mesmo, o que não significa que será pior.

Quem sabe, no futuro, quando o @THIAGOSALOMAO me convidar para fazer outro @stockpickers_ nós não faremos o caminho inverso: qual clube na Bolsa é referência para uma empresa fechada?