Há um limite para a Selic?

maio 13, 2020

Se a decisão do Comitê de Política Monetária (Copom), do Banco Central, de um corte de 0,75% da taxa Selic, foi surpreendente, sua comunicação foi provavelmente mais.

Havia, de fato, certa discussão acerca do tamanho do corte, entre 0,50% e 0,75% (desta vez estava do lado certo!), mas não se esperava que, além do movimento em si, o BC fosse se comprometer com mais uma redução no mês que vem, o que gerou ruído adicional entre os analistas.

A origem do debate se encontra, acredito, na comunicação que se seguiu à decisão anterior (corte de 0,50% em março; eu esperava 0,75%!). Muito embora a redução estivesse dentro dos resultados possíveis, a linguagem do BC havia sido bastante conservadora.

Em primeiro lugar, o comitê deixou claro que via “como adequada a manutenção da taxa Selic em seu novo patamar”.

Adicionalmente, enfatizou que, dados os riscos que corria o processo reformista, “relaxamentos monetários adicionais podem tornar-se contraproducentes se resultarem em aperto nas condições financeiras”.

Em português, isso quer dizer que a redução da taxa de juros de curto prazo, a Selic, poderia implicar elevação das taxas de juros mais longas, com efeitos negativos sobre a demanda e, portanto, a recuperação da economia (ok, ainda não chegamos exatamente ao português, mas espero ter deixado o argumento um pouco mais claro).

De qualquer forma, a imagem que emergiu em março era de um BC que não parecia suficientemente assustado com o impacto da pandemia sobre a economia, optando não apenas por corte mais modesto da taxa básica, mas também se mostrando conservador quanto aos passos futuros.

Não é por outro motivo que muita gente se surpreendeu com o movimento mais agressivo na reunião da semana passada.

Note-se, inclusive, que dois dos membros do Copom preferiam que o BC usasse sua munição agora, posição que – se não convenceu a maioria do comitê – parece ter desempenhado papel importante na sinalização sobre novos cortes em junho.

A verdade é que as expectativas quanto à inflação vêm em queda. Não só as de analistas que contribuem para a pesquisa semanal do BC (o Focus), mas, crucialmente, as próprias projeções do Copom.

A mediana dos consultados aponta para inflação abaixo de 2% em 2020 (1,76% segundo o Focus mais recente, 1,97% quando o Copom tomou a decisão), contra meta de 4%, enquanto para 2021 aponta 3,25%, também inferior à meta (3,75%).

As projeções do BC são um pouco mais altas (2,3-2,4% em 2020; 3,2-3,4% em 2021), mas, em ambos os casos, abaixo da meta, inclusive em cenários que já contemplavam redução da Selic para 2,75% ao ano em junho e sua manutenção neste patamar até o início do ano que vem.

Ressalte-se, aliás, que as projeções para 2021 embutem elevação de 40% no preço do petróleo, que pode, ou não, se materializar.

A primeira constatação, pois, é que, face a esses números, caberia mesmo ao BC promover redução mais intensa da taxa Selic.

Há, também é importante reconhecer, preocupação por parte dos analistas com a trajetória do dólar.

Em março, para balizar suas projeções, o BC partiu de R$ 4,75/US$ (a cotação média da semana anterior à reunião); em maio, pelo mesmo critério, trabalhou com o dólar a R$ 5,55, 17% mais caro.

Mesmo assim, reforço, houve queda das projeções de inflação, apesar do possível repasse para preços domésticos do impacto do dólar em produtos importáveis e exportáveis, seja porque o repasse esperado seria menor que o habitual, seja porque os demais preços, notadamente serviços, se desaceleraram ainda mais.

Os números de curto prazo da inflação, não necessariamente os mais adequados para entender esses fenômenos (embora os únicos disponíveis), sugerem que ambos os processos podem estar em curso.

Tanto a inflação de bens comercializáveis externamente quanto a inflação de serviços se reduziram nos últimos meses, em linha com a inflação “cheia”, bem como seus “núcleos” (medidas menos sujeitas a influências pontuais e temporárias), o que certamente colabora em algum grau para a postura mais agressiva do BC.

Isso dito, há o receio que a redução da taxa de juros possa levar à valorização adicional do dólar. De fato, segundo a Ata do Copom, o próprio BC parece temer este efeito.

Aqui divirjo: apesar de indicações que, de fato, uma redução da diferença entre o juro local e o juro americano aja neste sentido, os movimentos da moeda parecem depender bem mais de outras forças.

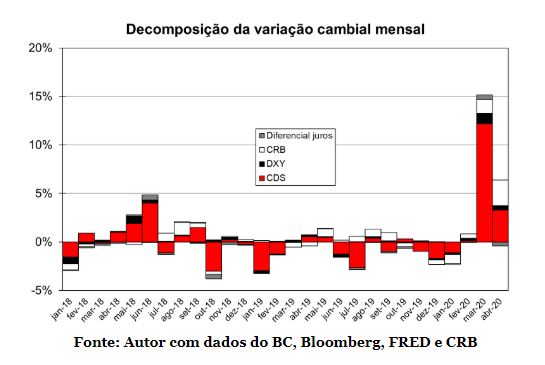

Como sugerido pelo gráfico acima, construído com base em um modelo simples, o principal determinante do comportamento recente da moeda parece ser o risco-país, medido pelo CDS de 5 anos (o custo do seguro contra um calote nacional), que saltou de cerca de 1% ao ano no começo de 2020 para mais de 3% ao ano em março e abril.

Além disso, houve também valorização global do dólar, conforme captada pelo índice que mede a força da moeda americana relativamente a seus congêneres (euro, iene, libra, etc.), da ordem de 6-7% desde o início do ano, com repercussões sobre o preço do dólar face ao real.

Por fim, os preços de commodities (medidos pelo índice CRB) caíram quase 13% de janeiro para abril, na esteira da recessão global. Já a diferença de juros (para o horizonte de um ano) aumentou, dado que o juro americano despencou no período.

Assim, de acordo com nosso modelo (e com todas suas imperfeições), o comportamento da moeda reagiu mais às forças não controladas pelo BC do que ao diferencial de juros.

Obviamente, a redução do diferencial pode ter algum impacto, mas, ao que tudo indica, ele seria modesto perto do resultante dos demais fatores.

Assim, se o repasse do dólar aos preços domésticos aparenta ser menor do que no passado e se o efeito do juro interno sobre o dólar também parece ser relativamente pequeno, seu peso sobre a decisão de taxa de juros tende a ser bem menor que no passado.

Todavia, o BC não parece disposto a reduzir a Selic abaixo de 2,25%, o nível a ser atingido caso se repita em junho o mesmo corte agora verificado, aparentemente por receio que a redução além desse nível gere instabilidade financeira e cambial.

Tal postura pode gerar um problema, caso a projeção de inflação para 2021 siga em queda, visto que o norte para a política monetária sob o atual regime é a inflação, não a taxa de câmbio. Caso tente servir a dois senhores, acabará não servindo a nenhum.

A incerteza acerca do comportamento da inflação deveria ser suficiente para impedir o BC de fazer promessas que não pode cumprir.